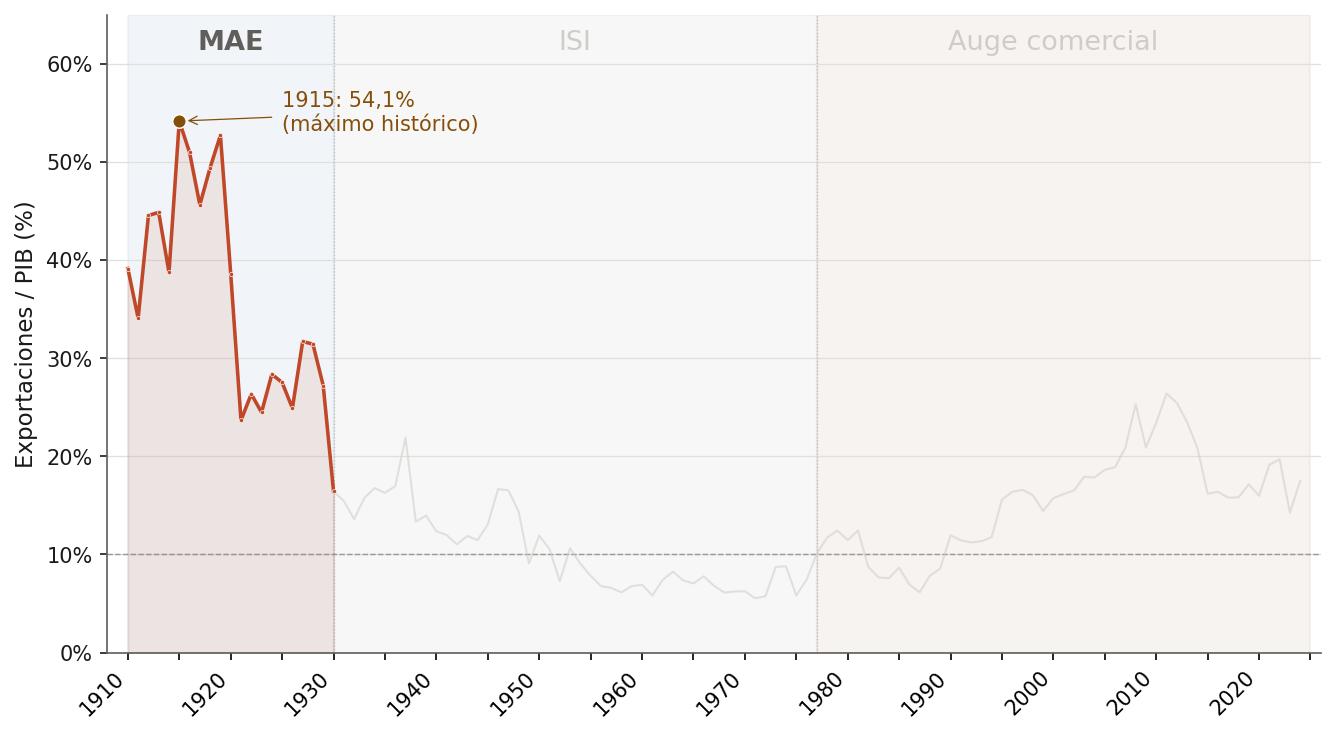

Hay una historia argentina que se cuenta mejor con una sola serie. Miremos por un momento el peso de las exportaciones en el Producto: cuánto se vende al exterior del total producido.

En 1915 llegamos a exportar el 54% del Producto Interno (PIB). Una de cada dos cosas que la economía argentina producía iba al exterior. La Argentina vivía plenamente del modelo agroexportador clásico: pampa húmeda, frigoríficos, ferrocarriles, comercio con Inglaterra. Las exportaciones promediaron el 45% del PIB en la primera década del siglo XX.

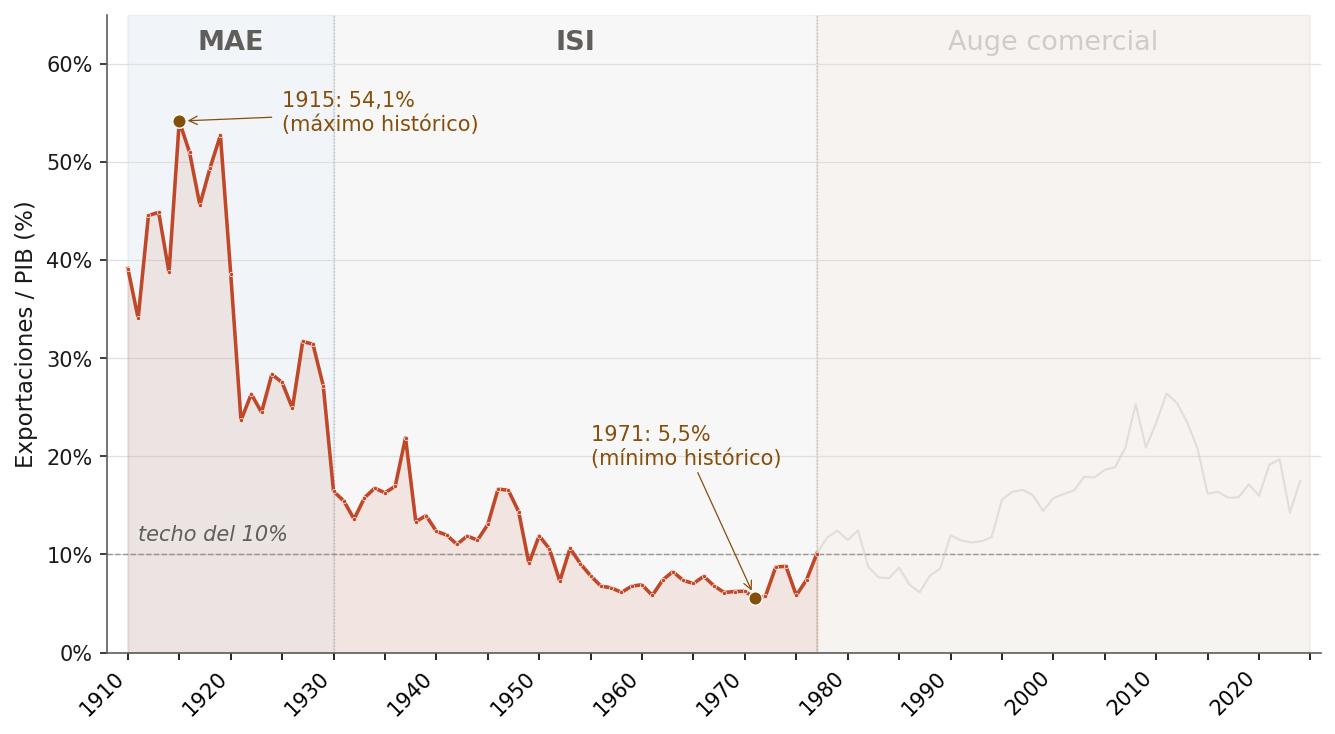

Con el cierre del comercio mundial y la Gran Depresión, comienza un largo proceso de Industrialización por Sustitución de Importaciones. Durante cuarenta años se fue armando un mercado interno que producía localmente lo que antes se compraba afuera.

A medida que la industria interna crecía, las exportaciones perdían peso relativo. En 1949 el ratio perforó el 10% por primera vez. Entre 1955 y 1971 las exportaciones promediaron el 6,8% del producto. En 1971 el ratio tocó su mínimo absoluto: el 5,5% del PIB. Una caída de diez veces en medio siglo.

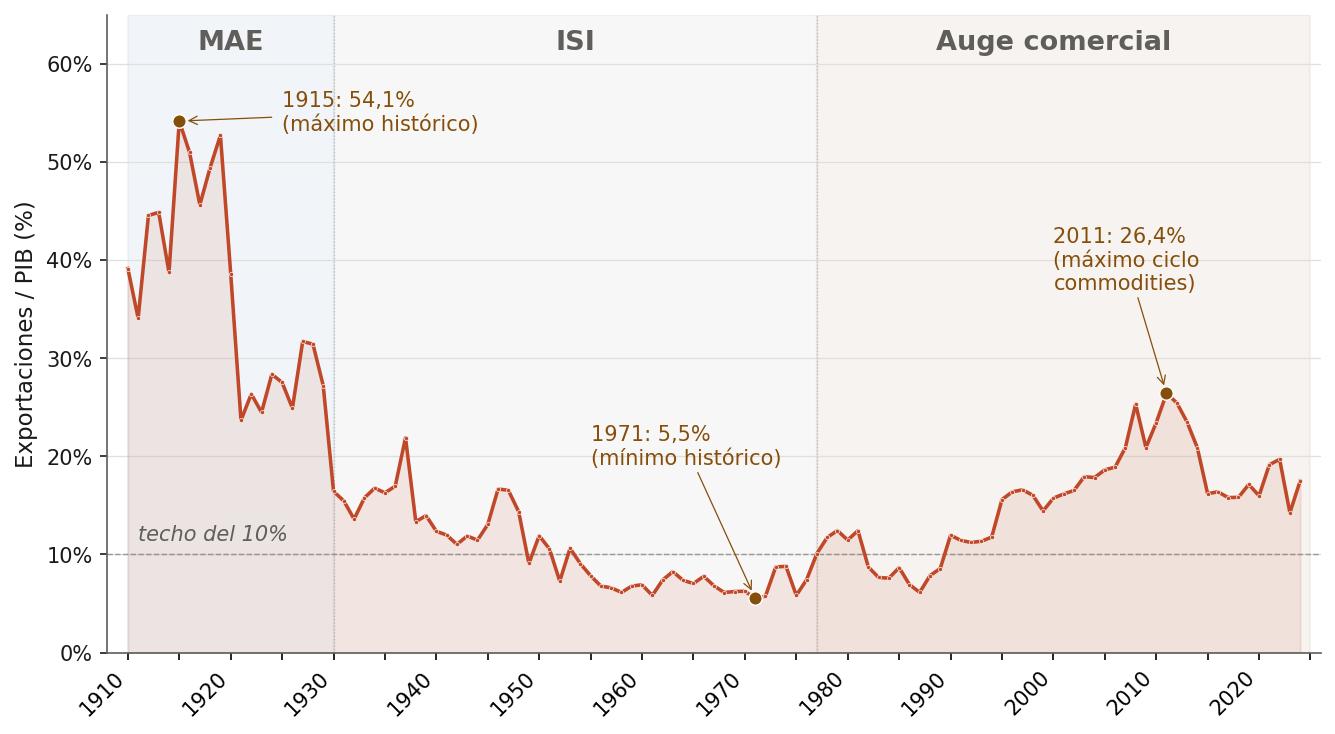

Lo que ocurrió después es de otra naturaleza. Ya el boom de commodities de 1973-74 implica subir a un 8,8% el producto exportado, rompiendo el promedio de los 15 años anteriores. El período de "plata dulce" implicó un 12,4%, rompiendo el techo del 10% que había marcado un cuarto de siglo atrás. Durante el ciclo de precios externos favorables de 2002–2011 las exportaciones promediaron el 20,7% del PIB, con un máximo de 26,4% en 2011: cinco veces el piso histórico.

Los últimos cincuenta años presentan una fuerte expansión del comercio exterior argentino en relación a lo producido. Son también los de mayor inestabilidad macroeconómica interna. Crisis de deuda, hiperinflación, defaults, controles de cambio. La abundancia comercial y la inestabilidad doméstica corrieron juntas, no separadas.

La pregunta es por qué.

La paradoja

Gráfico 1. Participación de las exportaciones en el PIB. Argentina, 1910–2024. Elaboración propia en base a INDEC, CEPED, Fundación Norte y Sur, BCRA y FRED.

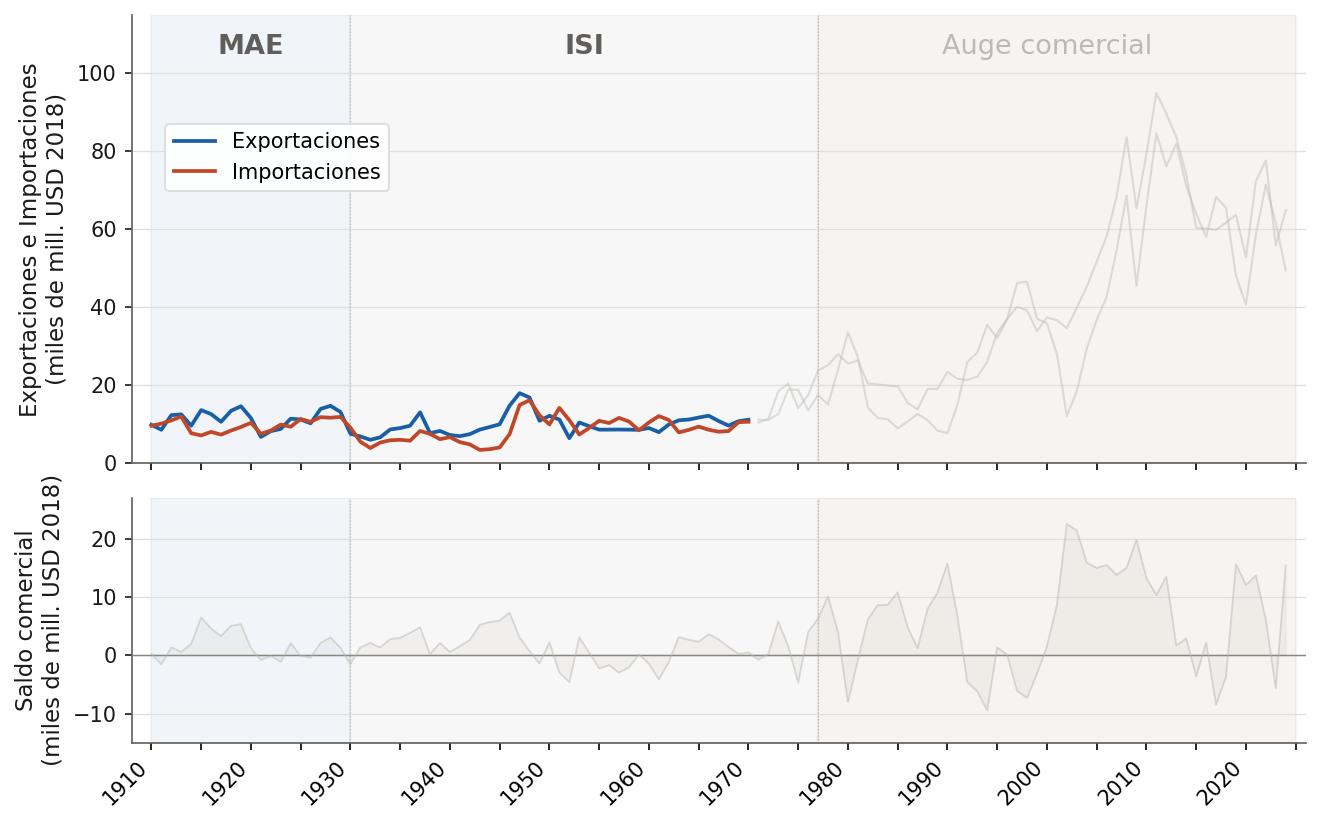

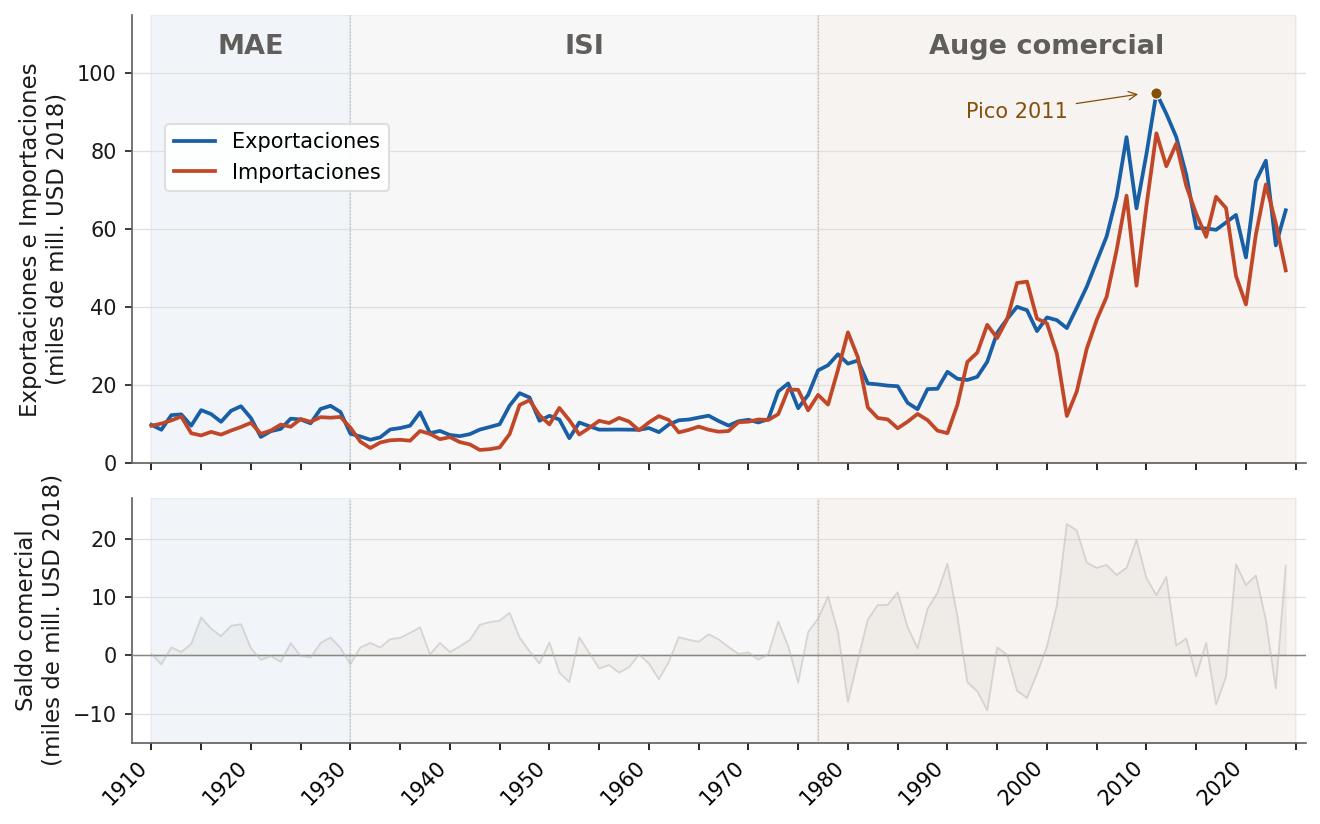

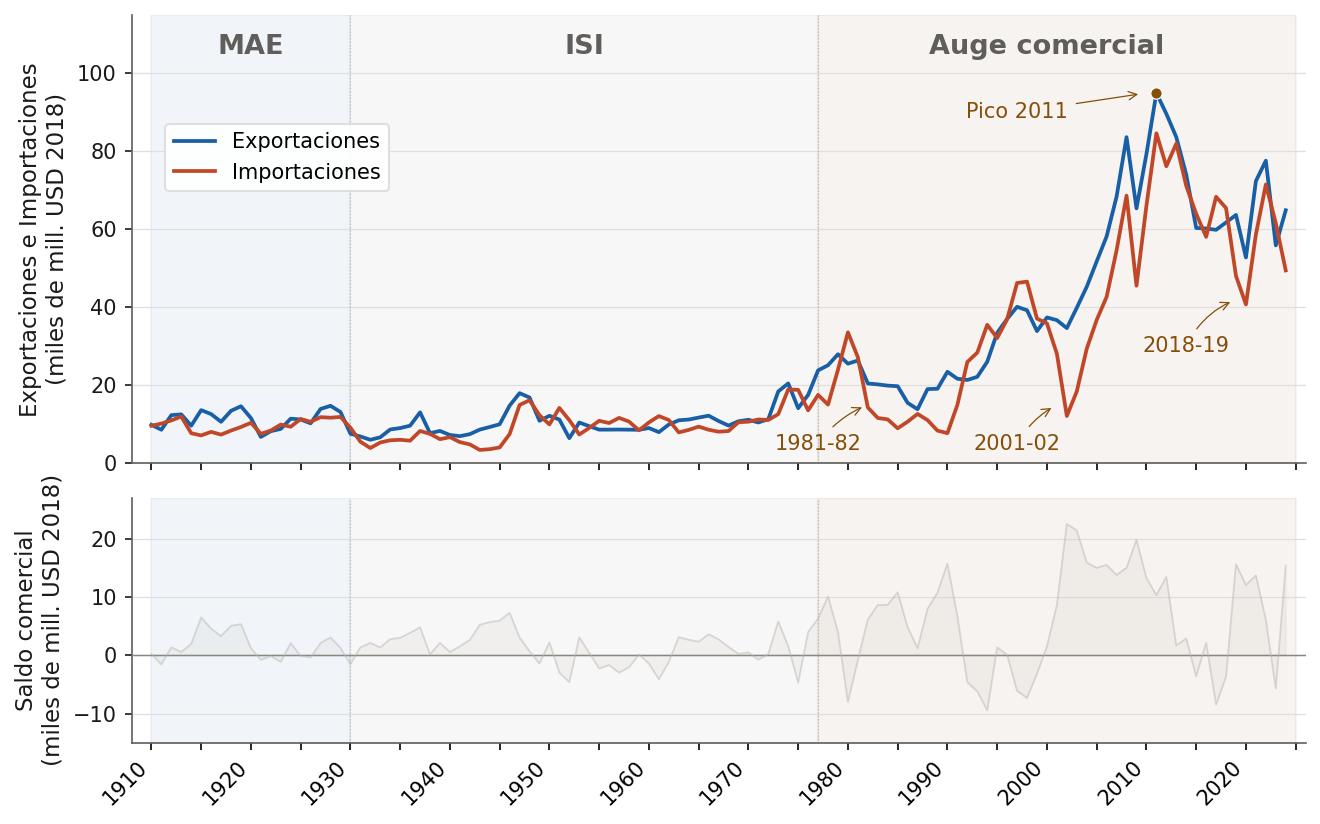

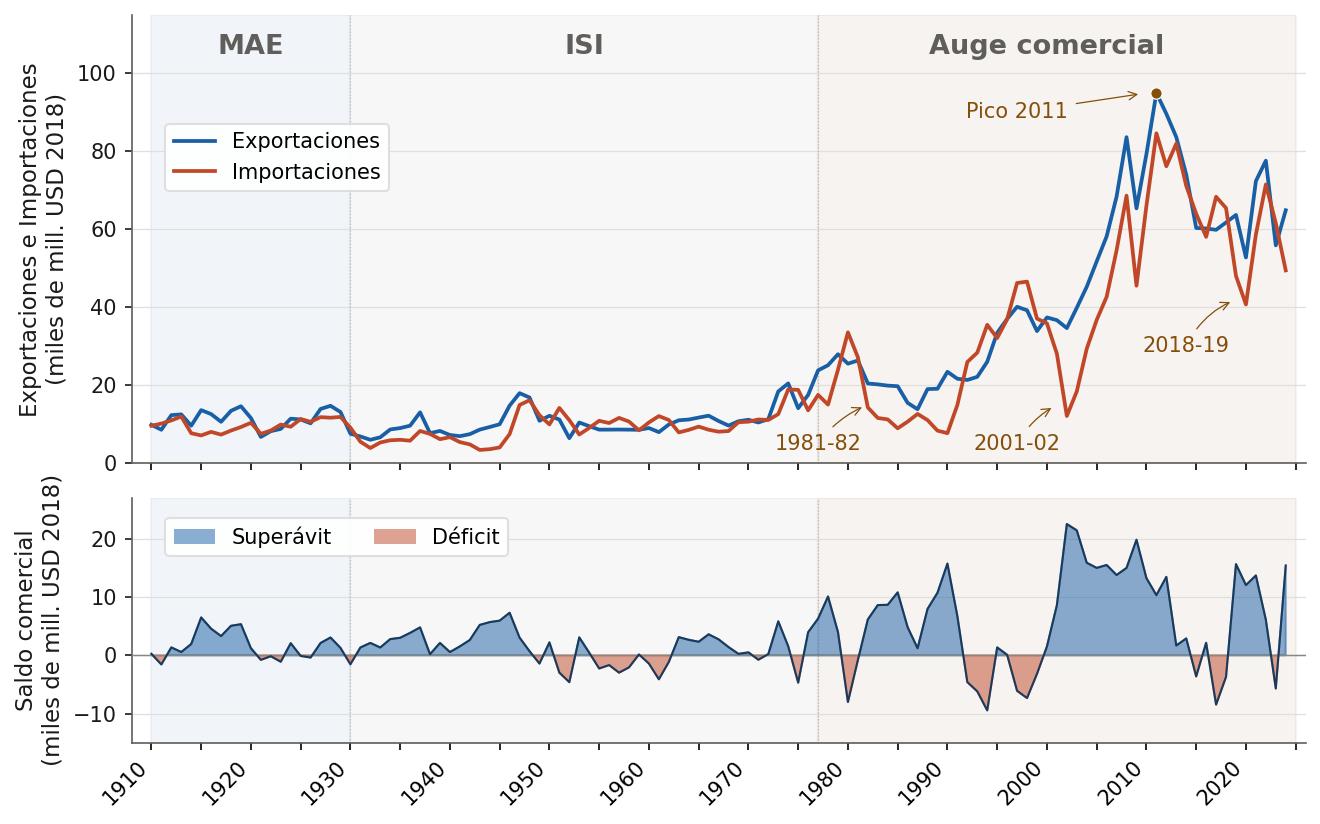

Mirado desde el ángulo de los flujos de comercio en dólares constantes, el siglo argentino se parte limpio en dos.

Durante sesenta años, el comercio argentino fue modesto en magnitud y notablemente estable. Exportaciones e importaciones se movían juntas, rara vez por encima de los 20 mil millones de dólares anuales medidos en valor real. Había shocks, había guerras, había crisis. Pero el sistema tenía una escala contenida.

A partir de los años '70, todo cambió de orden de magnitud. El comercio creció, primero gradualmente y después de manera explosiva. En la década de los '90 los flujos eran un 50% mayores que en los '70. En los 2000 se triplicaron de nuevo, alcanzando picos de 90 mil millones de dólares al año.

No solo crecieron: se volvieron mucho más volátiles. Argentina pasó de tener un sector externo pequeño y disciplinado a tener uno grande y errático.

Hay un detalle visual que vale la pena observar de cerca. Cada vez que las importaciones subieron, lo hicieron de manera gradual: año tras año, sin saltos. Cada vez que cayeron, lo hicieron en uno o dos años. Subidas suaves, bajadas abruptas.

Esa asimetría no es decorativa. Es la firma visible de un proceso que vamos a describir más adelante: durante las bonanzas de precios, con abundancia de dólares, las importaciones se abaratan y la economía las absorbe sin esfuerzo; cuando los precios externos ajustan, el dólar se sincera abruptamente y la absorción colapsa.

Y sin embargo, mirando el saldo entre exportaciones e importaciones, algo llama la atención: la brecha entre ambas curvas oscila, se ensancha en los booms, se estrecha en las correcciones, pero nunca se aleja demasiado de cero. Hay una fuerza que las mantiene unidas. Como si por debajo de la volatilidad operara un mecanismo de regulación que no permite que el desequilibrio se acumule indefinidamente.

Esa fuerza existe, y tiene nombre.

El comercio exterior

Gráfico 2. Exportaciones, importaciones y saldo comercial. Argentina, 1910–2024. En miles de millones de dólares reales de 2018.

¿Y si esa fuerza no es una solución, sino el inicio del problema?

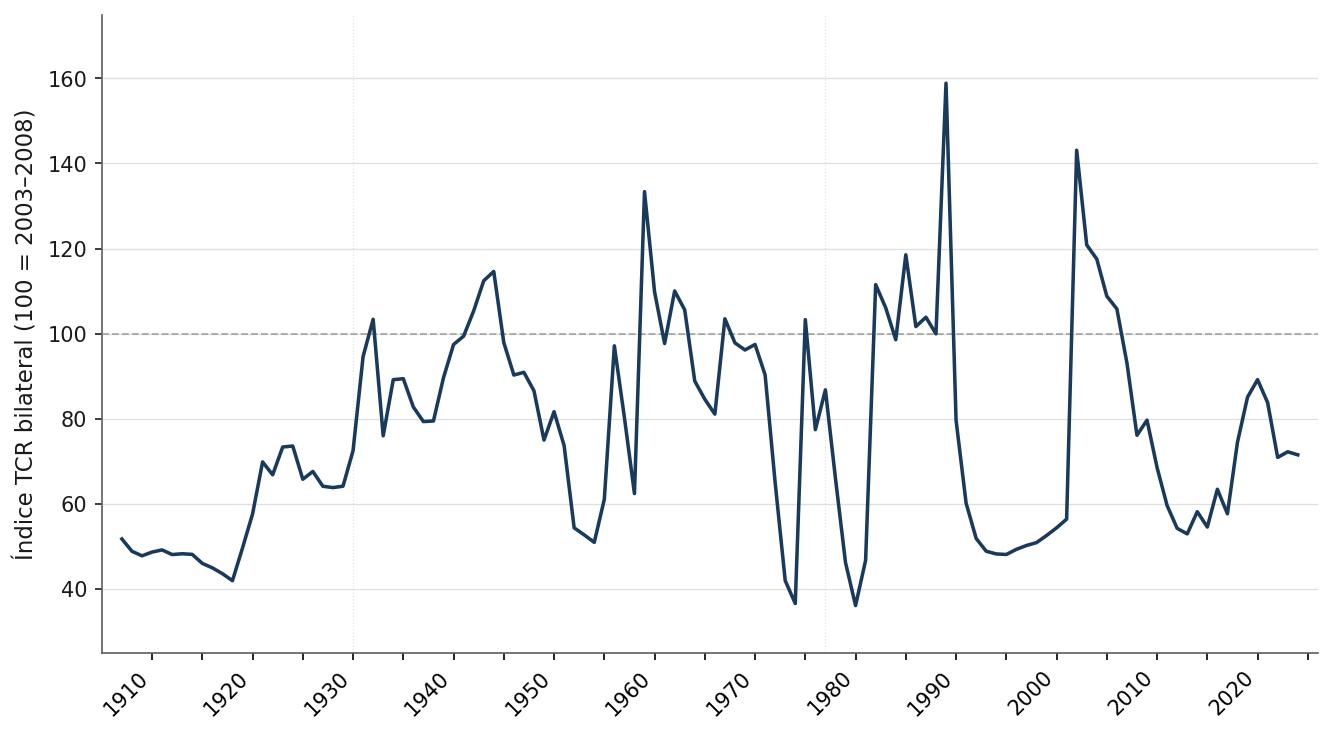

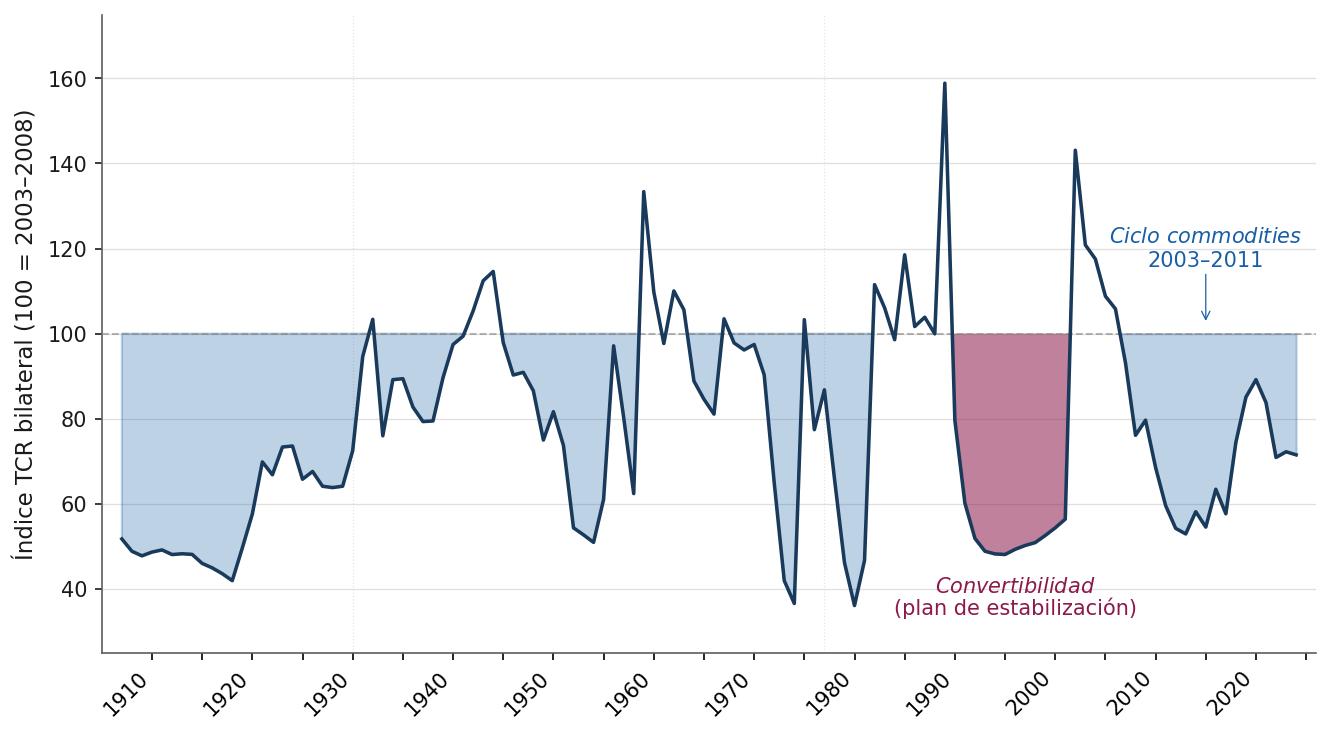

Cuando un economista habla de tipo de cambio "real", no se refiere al precio del dólar de pizarra. Se refiere a algo más profundo: cuánto poder adquisitivo internacional tiene la moneda doméstica una vez descontada la inflación de cada país.

Un tipo de cambio real bajo —"apreciado"— significa que el dólar rinde poco adentro: los bienes locales se vuelven caros frente a los importados, los salarios medidos en dólares suben, los viajes al exterior se abaratan. Un tipo de cambio real alto —"depreciado"— es lo contrario: el dólar rinde mucho, los importados se encarecen, los salarios en dólares caen.

La serie argentina de esta variable, a lo largo del siglo, tiene una propiedad llamativa: no tiene tendencia. Oscila. Sube, baja, vuelve a subir. Cruzó el nivel de paridad 20 veces entre 1910 y 2024.

Esa ciclicidad tiene una estructura. Hay dos tipos de apreciación bien distintos. Por un lado, los períodos en que el dólar se abarata porque los precios internacionales son favorables y entran muchos dólares al país sin contrapartida productiva: el ciclo 2003–2011 es el ejemplo paradigmático.

Por otro lado, los planes de estabilización con anclaje cambiario, donde el dólar se mantiene artificialmente fijo aunque la inflación local sea alta: la Convertibilidad de los noventa es el caso más extremo.

Ambos producen apreciación real, pero por caminos muy distintos. Lo que sigue se concentra en el primer mecanismo: cómo los shocks de precios externos aprecian la moneda doméstica.

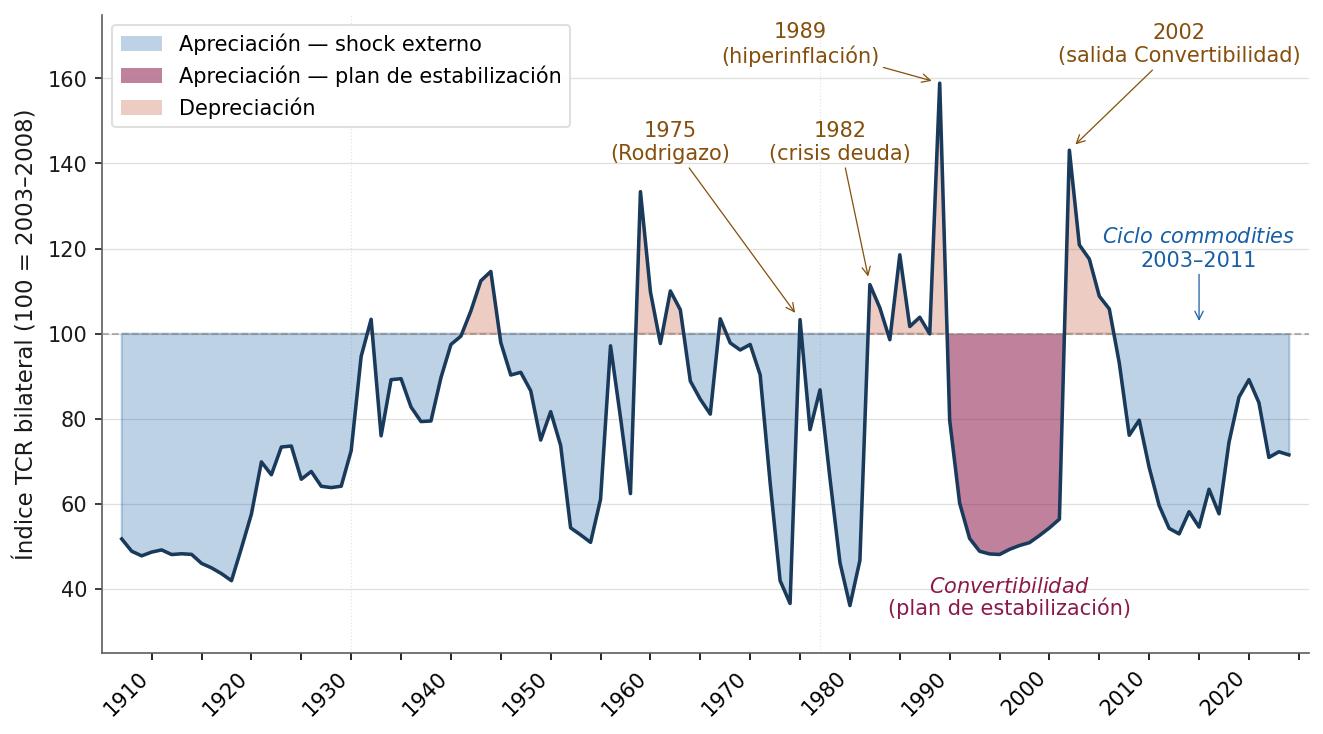

Hay otra asimetría que conviene retener. Las apreciaciones se construyen lentamente, a lo largo de una década o más. Las depreciaciones llegan en un año.

Las cuatro mayores correcciones del siglo —el Rodrigazo de 1975, la crisis de la deuda de 1982, la hiperinflación de 1989, la salida de la Convertibilidad en 2002— se concentraron en períodos brevísimos, con saltos del índice de entre 60 y 87 puntos. Lo que se acumula en diez años se corrige en uno.

Esa asimetría no es accidental. Es la huella del mecanismo que vamos a desplegar.

El tipo de cambio real

Gráfico 3. Índice de tipo de cambio real bilateral peso–dólar. Argentina, 1907–2024. Base 100 = 2003–2008. Elaboración propia en base a BCRA, INDEC y BLS.

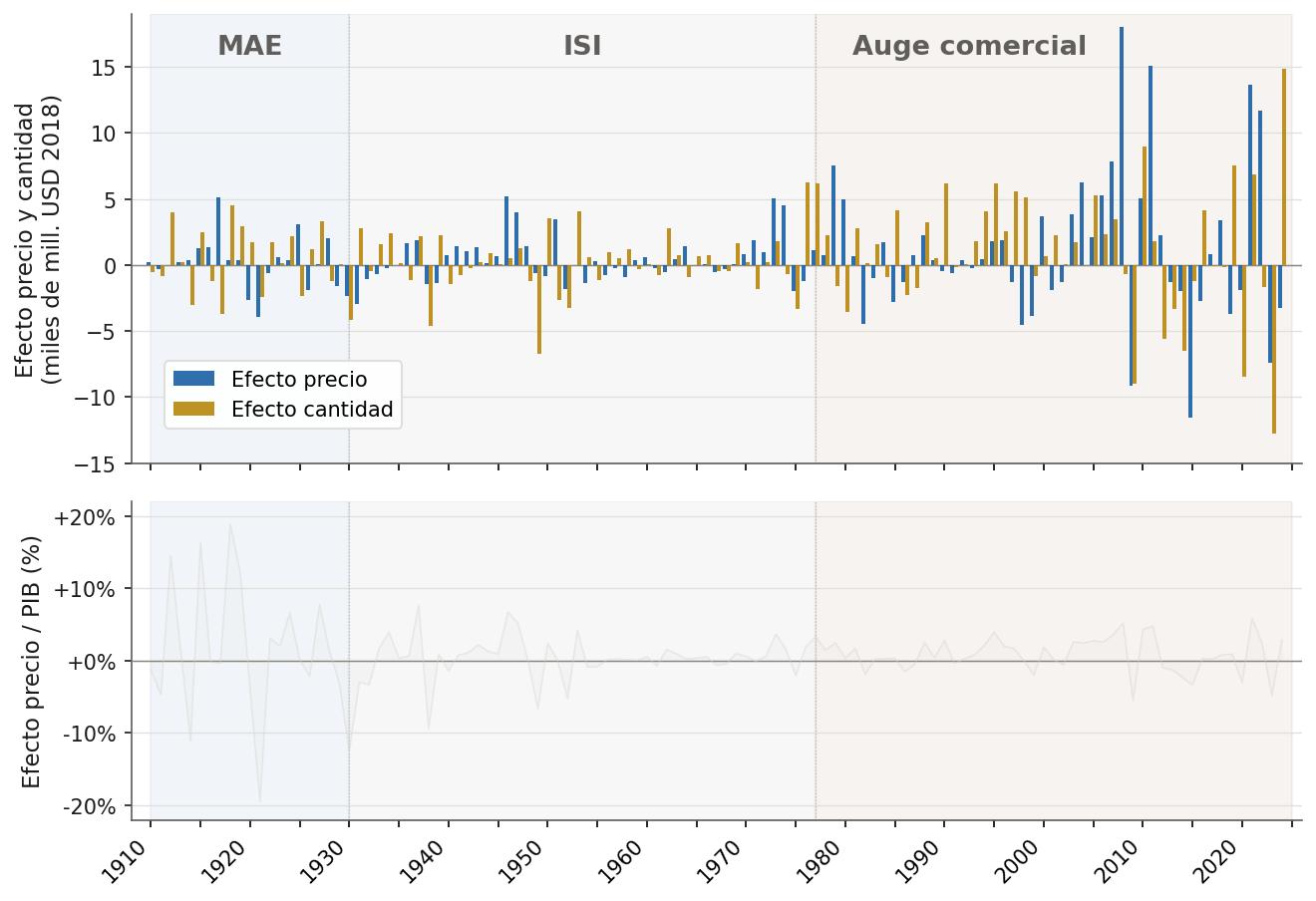

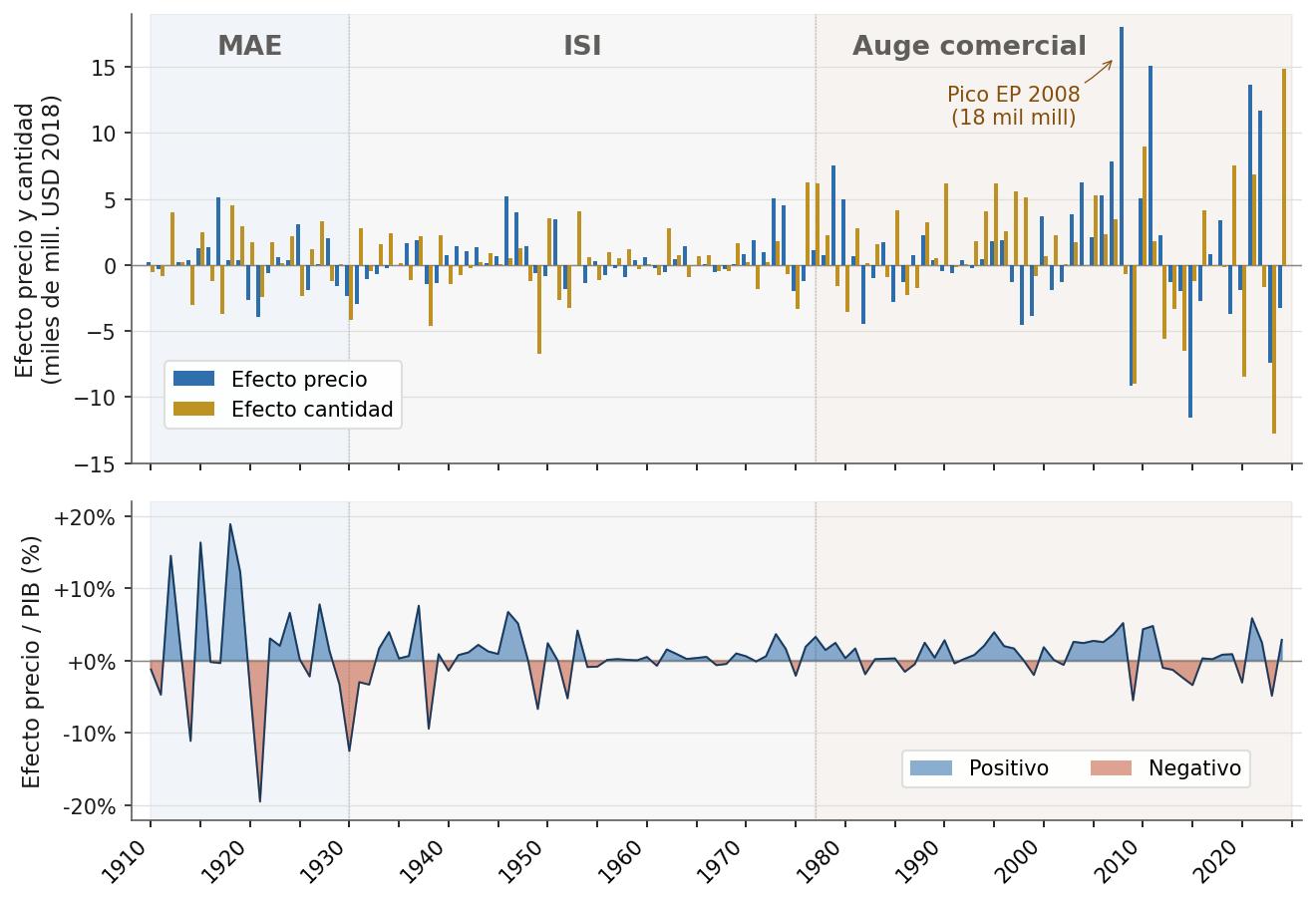

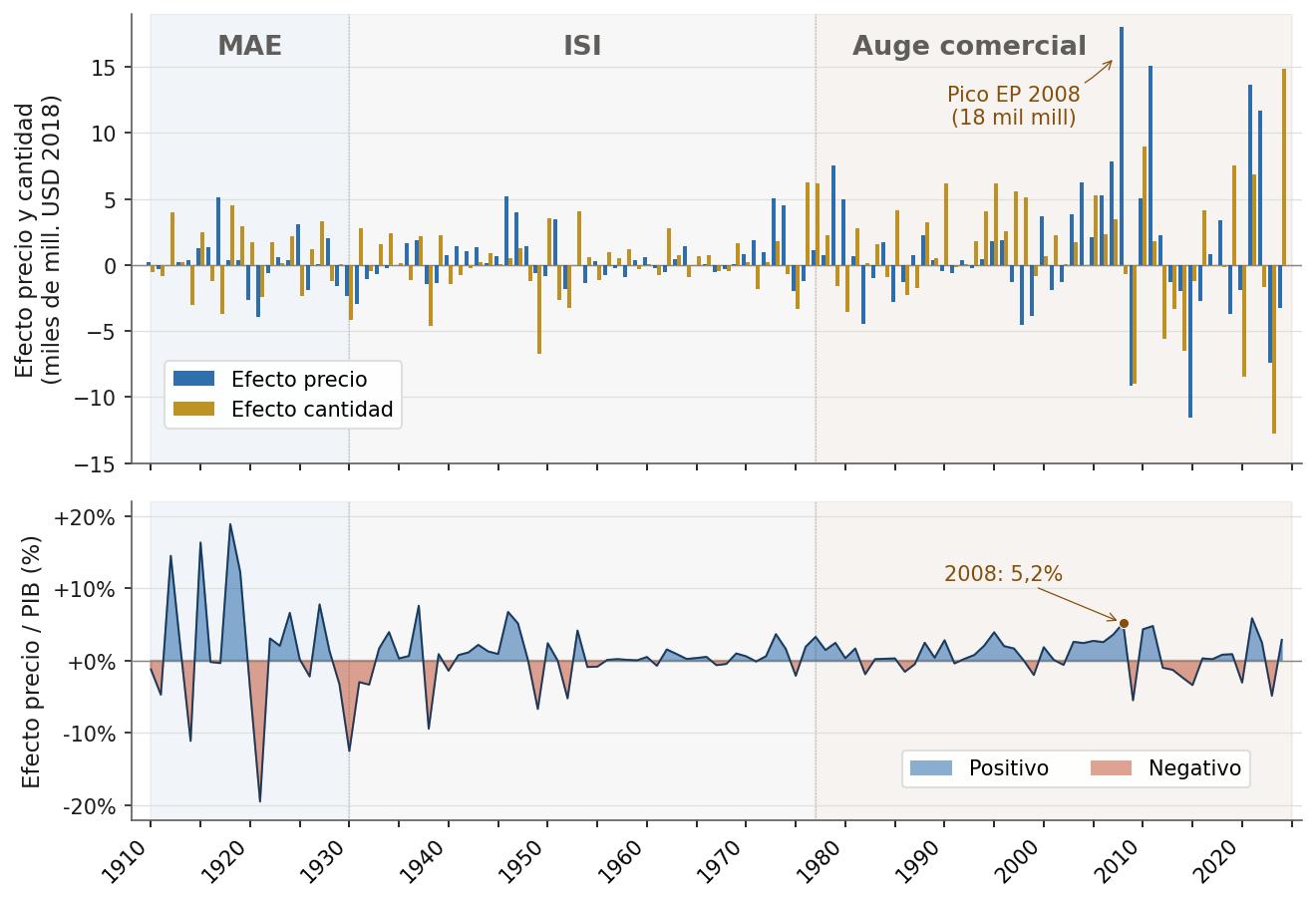

Una bonanza exportadora puede tener dos orígenes muy distintos que vale la pena diferenciar, ¿de precios o de cantidades?

Una posibilidad es que se exporte más volumen: más toneladas de soja, más barriles de petróleo, más unidades manufacturadas. La economía está produciendo más, ese mayor producto requirió trabajo, capital, insumos —todos remunerados en moneda local antes de que el bien se vendiera afuera—, y los dólares que entran al país tienen como contraparte producción real adicional. Llamemos a esto efecto cantidad.

La otra posibilidad es que se exporte la misma cantidad pero a un precio internacional mayor. No hay producción adicional, no hay más empleo, no hay nuevos insumos: simplemente lo mismo se vende a más dólares. Llamemos a esto efecto precio.

Esta distinción importa por una razón monetaria precisa. Los dólares del efecto cantidad ingresan acompañados de pesos previamente emitidos para pagar esa producción adicional. Los dólares del efecto precio ingresan solos: no hay pesos nuevos contra ellos, no hay nueva producción que los respalde. Llegan al mercado de cambios y presionan a la baja el precio relativo del dólar. El efecto cantidad expande la economía sin apreciar; el efecto precio aprecia sin expandir la base productiva.

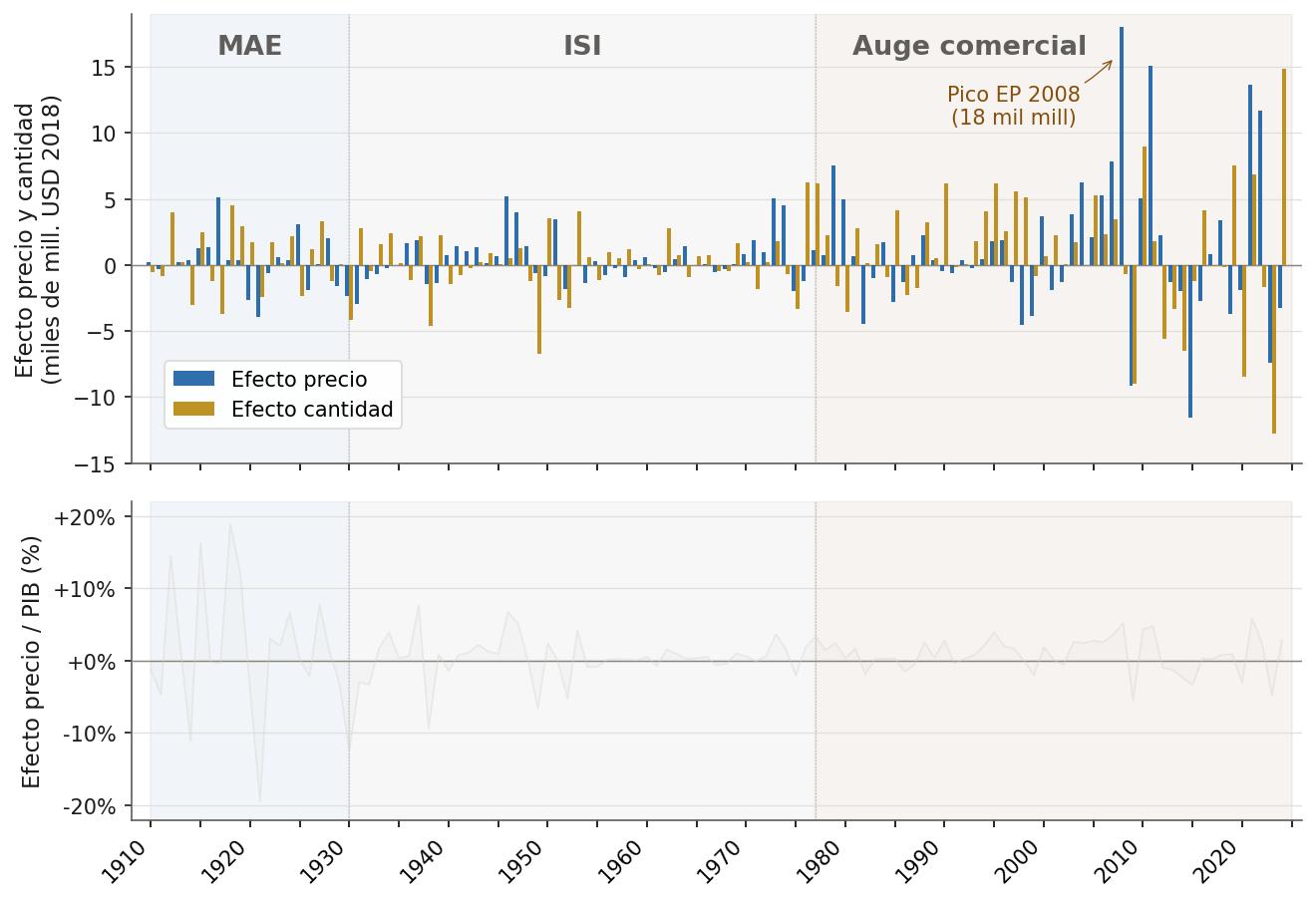

Si miramos los efectos precio del último siglo, hay un dato que rompe la intuición. Los picos anuales más intensos de toda la serie no están en el ciclo de los commodities. Están en el modelo agroexportador clásico.

En 1918 el efecto precio representó el 18,9% del PIB; en 1915, el 16,3%. Durante toda la fase de boom comercial posterior a 1977, solo dos años superaron el umbral del 5%: 2008 y 2021.

En magnitud relativa anual, los shocks del Centenario fueron mucho más intensos que los del siglo XXI.

Pero esa lectura es engañosa, porque ignora la persistencia. Los picos del modelo agroexportador eran volátiles: a un año de bonanza solía seguirle uno de pérdida que lo compensaba.

El ciclo 2003–2008, en cambio, acumuló seis años consecutivos de efecto precio positivo, por un total de 43 mil millones de dólares. Más del doble de la mejor racha del modelo agroexportador (1912–1919).

La diferencia con el siglo XX temprano no está en la altura de los picos individuales: está en cuántos años seguidos los precios externos se mantuvieron favorables sin retornar al nivel previo. Ahí, en la persistencia más que en la magnitud, está la novedad estructural.

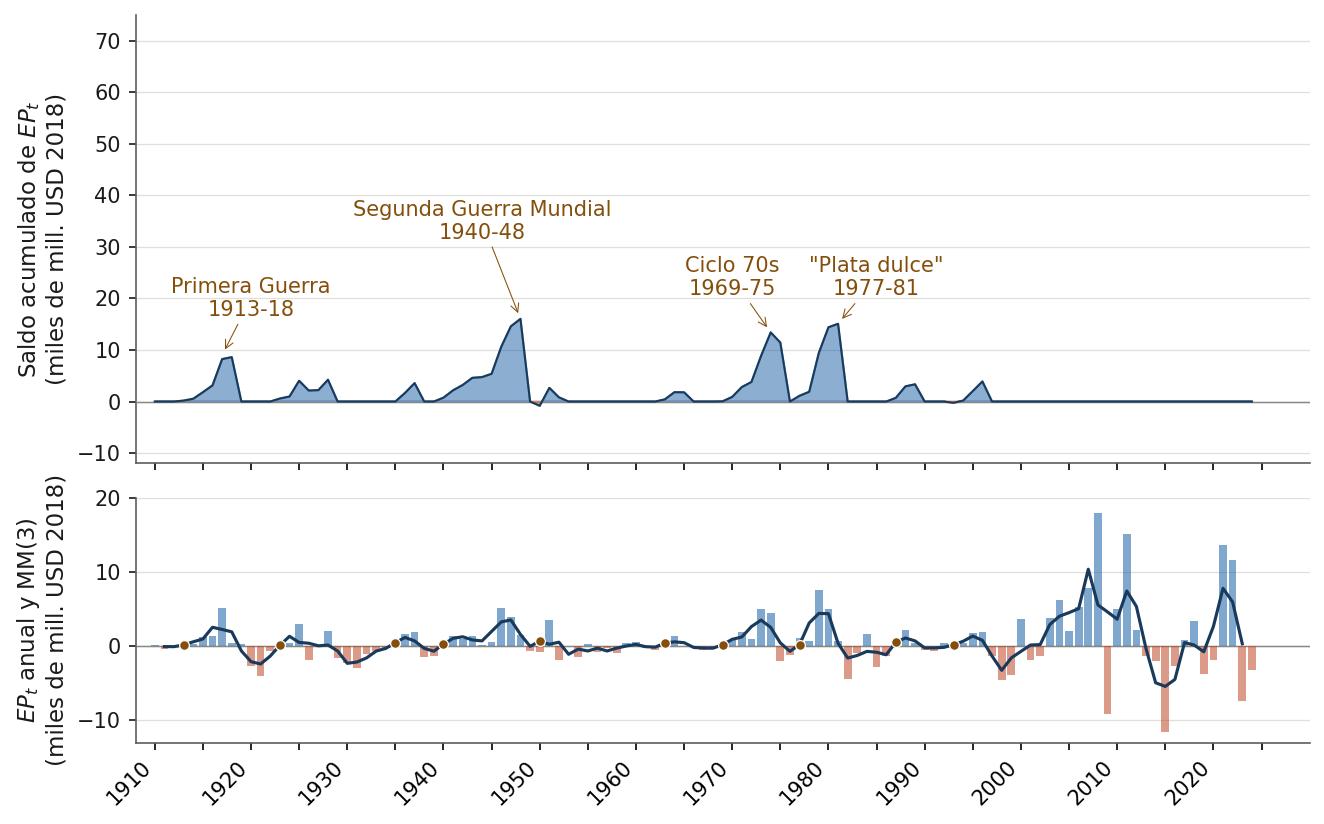

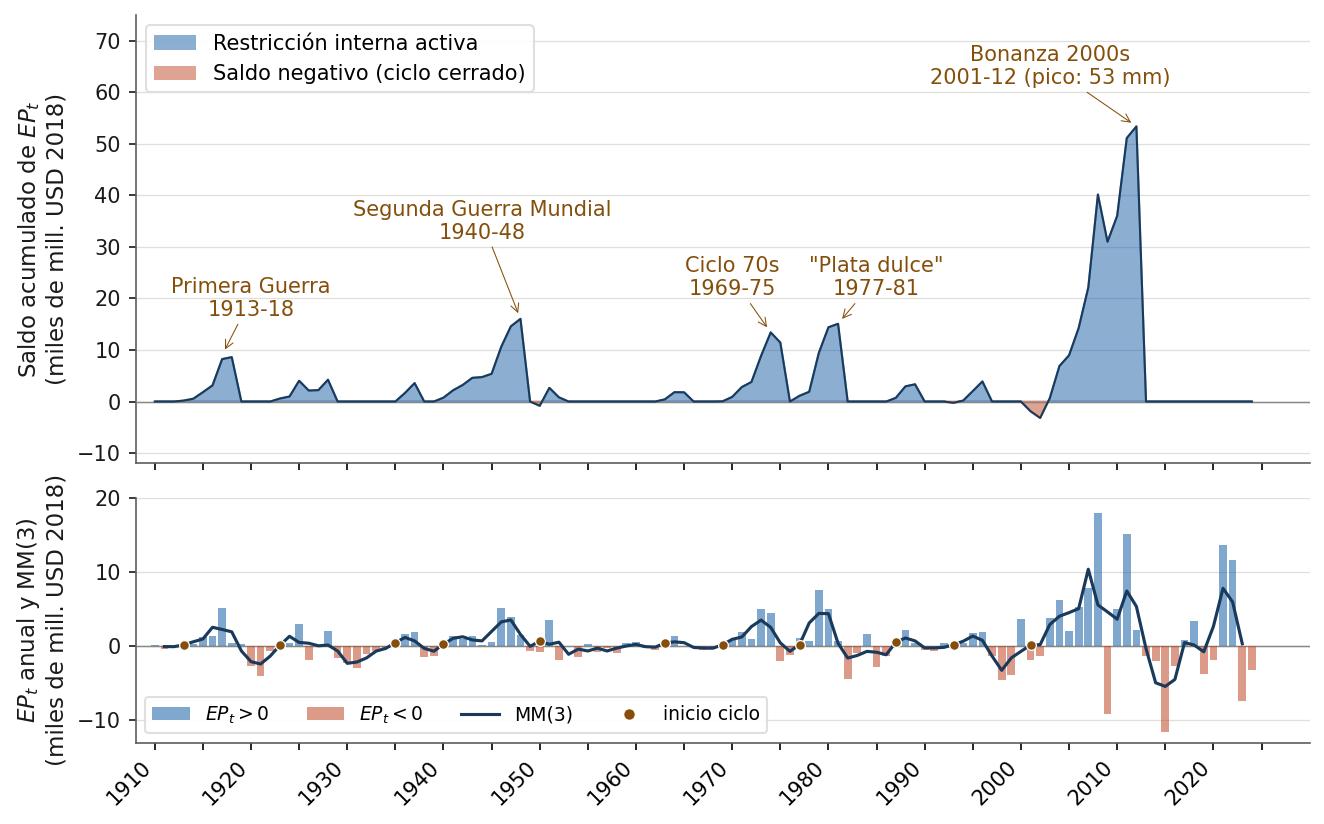

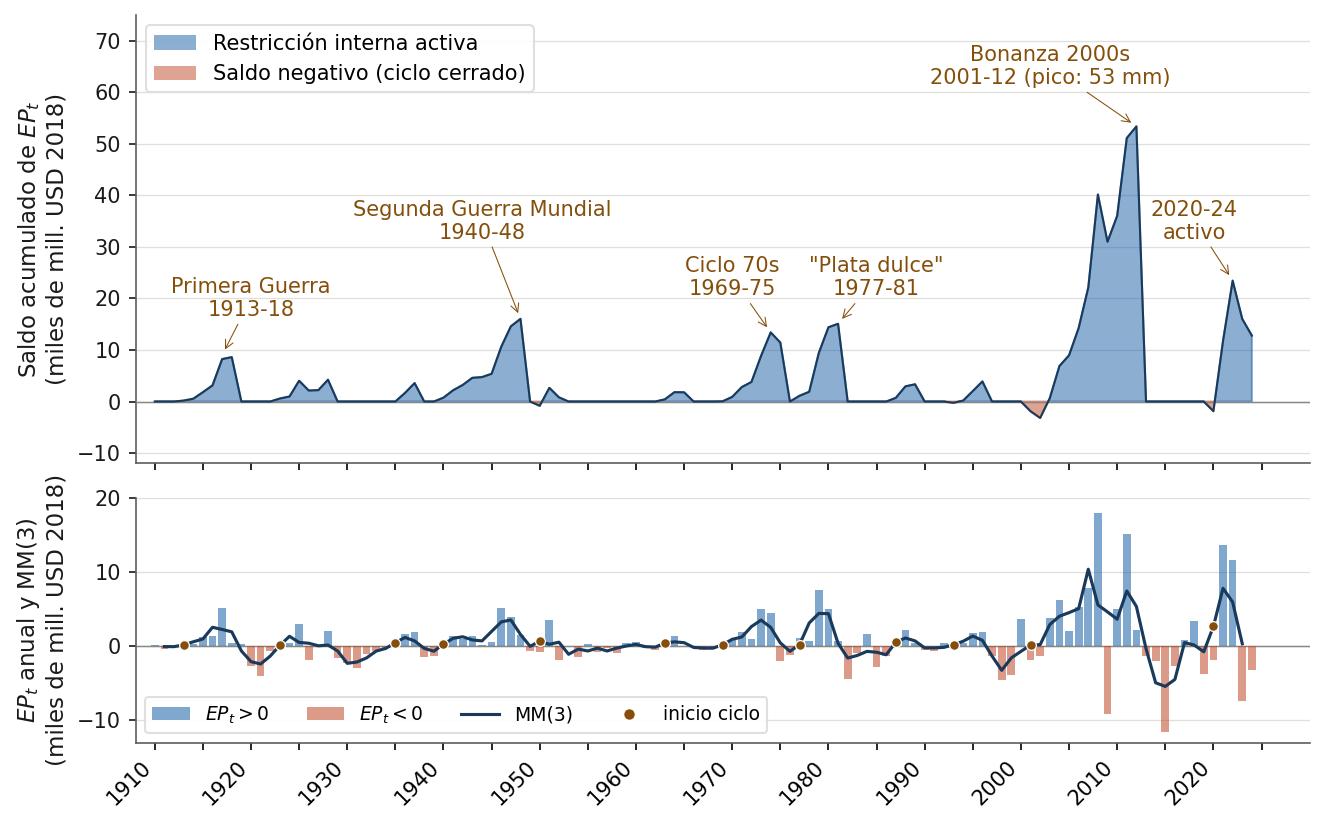

Magnitud y persistencia

Gráfico 4. Efecto precio y efecto cantidad de las exportaciones (panel superior, en miles de millones de dólares de 2018). Efecto precio sobre el PIB (panel inferior, en porcentaje). Argentina, 1910–2024.

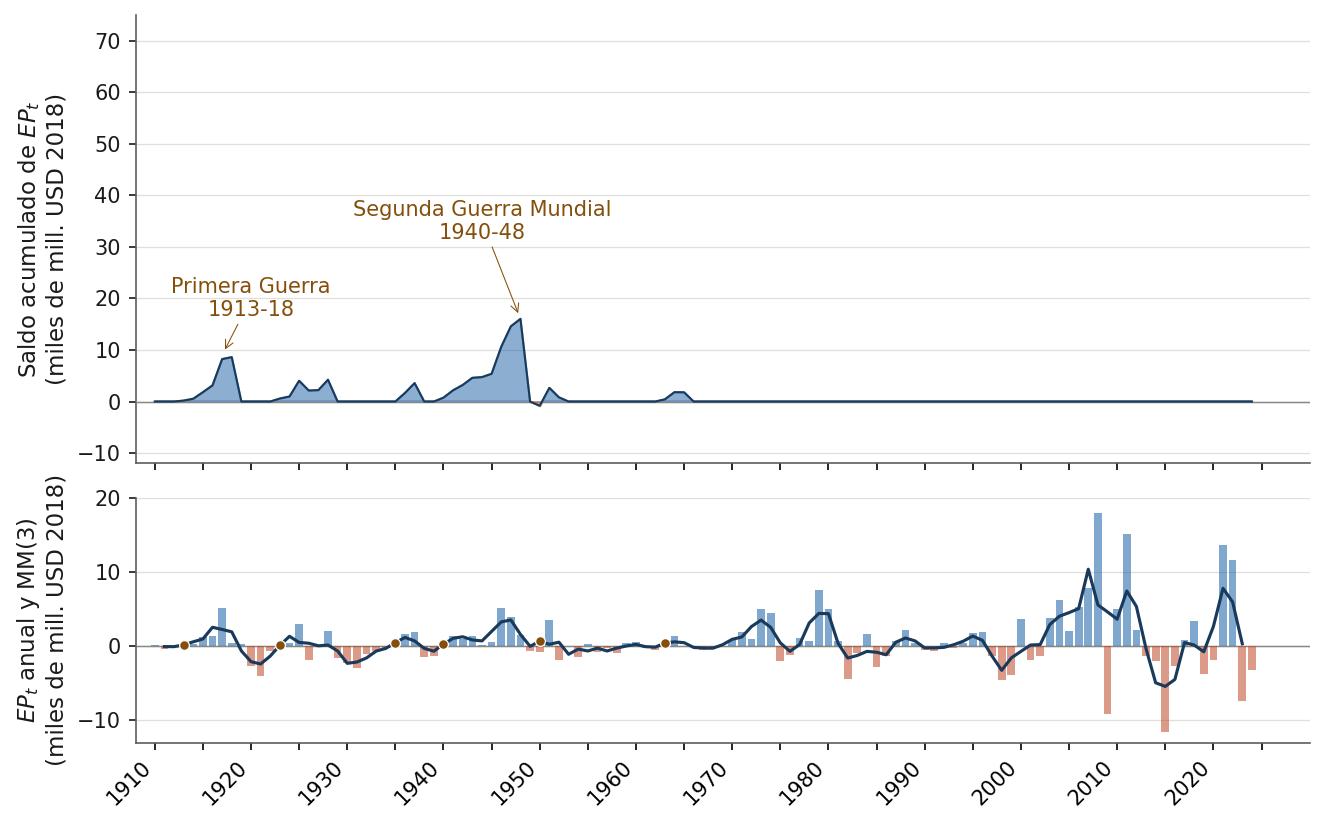

Para ver la diferencia con claridad, conviene cambiar la pregunta. En lugar de mirar el efecto precio de cada año por separado, miremos cuánto dinero acumula un ciclo entero desde que empieza hasta que termina.

Definamos un ciclo alcista como una secuencia de años en que el efecto precio sostiene un saldo positivo. Cuando esa secuencia termina y los precios vuelven a niveles previos, el ciclo cierra. Lo que vamos a ver son los saldos acumulados de cada uno de esos ciclos a lo largo del siglo.

El primer ciclo significativo del siglo fue la Primera Guerra Mundial y sus años inmediatamente siguientes (1913–1918), que acumularon 8.600 millones de dólares de bonanza. Después vinieron episodios menores, cortos y casi siempre compensados por años de pérdida. El primer gran ciclo del siglo llegó recién con la Segunda Guerra y la posguerra (1940–1948).

Ese ciclo acumuló 16.000 millones de dólares, el récord histórico hasta entonces. Sostuvo buena parte del programa económico del primer peronismo: nacionalizaciones, política social, expansión del mercado interno. Cuando se cerró, entre 1949 y 1952, llegó la primera gran crisis cambiaria del período, el Plan de Estabilización del 52 y el inicio de un patrón que se repetiría: lo que la bonanza permitió, la corrección lo pone en cuestión.

Después siguieron los ciclos de principios de los '70 y el de finales, la época de la plata dulce— dos bonanzas más cortas pero ya con la intensidad explosiva que definiría a los ciclos modernos. Son, no por casualidad, los dos episodios donde el tipo de cambio real argentino tocó sus mínimos absolutos del siglo: dólar tan barato que los argentinos viajaban a Miami con la plata cabiendo en el bolsillo. La película de 1982, que lleva el nombre de la época, quedó en el imaginario popular como retrato de esa fase.

Pero cada uno de esos ciclos terminó con una corrección brutal. El Rodrigazo de 1975 destruyó casi la mitad del poder de compra de los salarios en pocos meses; la tablita de 1981 derivó en la crisis de la deuda de 1982. Fueron, en escala, las dos versiones modernas menores del ciclo del primer peronismo: la misma secuencia de bonanza-cristalización-fractura, ahora con la intensidad y la volatilidad de la economía financiera contemporánea.

Después llegó el ciclo 2001–2012. Doce años consecutivos de precios externos por encima del nivel base. Un saldo acumulado de 53 mil millones de dólares en efecto precio puro, más de tres veces el techo de toda la primera mitad del siglo.

Y eso es contando solo el componente más conservador del cálculo: si en lugar del diferencial anual se mide la ganancia de nivel —la diferencia entre lo que Argentina exportó y lo que habría exportado a los precios del año 2000—, el saldo acumulado del ciclo 2001–2012 alcanza los 198 mil millones de dólares. Cuatro veces y media el máximo histórico previo.

Para dar una idea del orden de magnitud: equivale a 4,4 veces el monto efectivamente desembolsado por el Fondo Monetario Internacional a la Argentina durante el préstamo de 2018–2019. Recibido en un único ciclo de doce años. Sin nuevo producto que lo respaldara.

En 2024, 12 años después del desarme del ciclo, la economía argentina sigue viviendo sus consecuencias. Entre 2013 y 2019 el tipo de cambio real se mantuvo apreciado un 36% en promedio, frente a una media histórica de 23% de apreción crónica.

Los precios internos se reorganizaron en torno a niveles de dólar que ya no eran sostenibles, y cada intento de corrección produjo controles de cambio, endeudamiento externo y nuevas crisis.

La huella del ciclo, contra lo que sugeriría la intuición, no terminó cuando los precios externos volvieron a la normalidad. El ciclo de precios cerró en 2012; la reorganización interna que produjo sigue activa.

El gran ciclo

Gráfico 5. Saldo acumulado de efecto precio por ciclo alcista, y efecto precio anual con su media móvil trianual. Argentina, 1910–2024. En miles de millones de dólares de 2018.

Este patrón se repite hace un siglo.

Le pusimos nombre.

La restricción interna

Lo que acabamos de describir es un mecanismo conocido que se presenta, tradicionalmente, a la inversa. Para entender por qué, conviene recordar primero cuál es el problema externo que la economía argentina arrastra desde hace décadas.

Desde los años sesenta, la tradición estructuralista latinoamericana viene mostrando que el país padece lo que se llama restricción externa: cuando la economía crece, necesita más importaciones de las que su sector exportador puede financiar, y termina chocando contra la falta de divisas. Es el problema de no tener suficientes dólares para sostener el crecimiento.

El economista británico Anthony Thirlwall formalizó esa idea en 1979 con una ley simple: en el largo plazo, una economía no puede crecer más rápido que lo que le permite su capacidad de generar divisas. Si las importaciones que requiere su crecimiento crecen más rápido que sus exportaciones, tarde o temprano se queda sin dólares y debe frenar.

La economía argentina del siglo XX confirmó esa lógica con regularidad. Cada vez que el crecimiento interno aceleraba —los años cincuenta, los sesenta, partes de los ochenta—, la demanda de importaciones superaba la capacidad exportadora, las reservas se vaciaban, y el ciclo se cerraba con devaluación, recesión y caída de importaciones. Los economistas argentinos Oscar Braun y Leonardo Joy describieron en 1968 este patrón como un mecanismo de stop-and-go: la economía avanza hasta que choca con el sector externo, frena, y vuelve a arrancar. Marcelo Diamand le agregó en 1972 una explicación estructural: la coexistencia de un sector primario competitivo con una industria de menor productividad hace que cualquier intento de crecimiento estire la brecha entre lo que el país necesita importar y lo que puede exportar.

Lo que el siglo XXI argentino exhibe es la cara opuesta del mismo problema. La restricción no se activa por falta de divisas sino por exceso. Cuando los precios internacionales sostienen una bonanza prolongada, ingresan al país más dólares de los que la economía interna puede procesar sin reorganizarse.

Esa reorganización es la fuente del problema: salarios reales que se calibran al dólar barato, márgenes empresariales que se calculan sobre insumos importados baratos, contratos firmados a tipo de cambio apreciado, expectativas de consumo formadas sobre un poder adquisitivo internacional que no es estructural. Todo eso queda cristalizado en el sistema de precios internos. Y cuando el ciclo se revierte, la corrección obliga a deshacer esa cristalización al mismo tiempo: bajar salarios reales, comprimir márgenes, reducir gasto público, redistribuir hacia el sector exportador. Un conflicto distributivo que ningún mecanismo de mercado puede resolver de manera eficiente, porque no es una asignación entre alternativas: es una pérdida agregada que alguien tiene que absorber.

Llamamos a este mecanismo restricción interna. La elección del nombre es deliberada: es simétrica e inversa a la restricción externa de Thirlwall. La externa opera por falta de divisas; la interna opera por exceso. La externa se activa desde adentro hacia afuera —el crecimiento doméstico presiona sobre la capacidad de generar divisas—; la interna opera desde afuera hacia adentro —son los shocks externos los que reorganizan los equilibrios domésticos—. La externa frena el crecimiento cuando las divisas faltan; la interna acumula fragilidad mientras las divisas sobran.

Ambas restricciones conducen, paradójicamente, al mismo desenlace: escasez de reservas, endeudamiento externo, ajuste recesivo. Pero llegan por caminos opuestos, y entender la diferencia importa para el diseño de política. La restricción externa requiere ampliar la capacidad exportadora, mientras que la restricción interna requiere administrar la transmisión interna del exceso. Confundirlas implica responder a la enfermedad equivocada.

Cierre

La historia argentina contemporánea suele leerse como una sucesión de errores de política. Programas mal diseñados, gobiernos que se equivocaron, ciclos políticos que abortaron procesos virtuosos. Hay parte de verdad en esa lectura. Pero hay también algo más estructural, que opera por debajo de los aciertos y los errores: los ciclos de precios internacionales producen, con regularidad secular, shocks favorables prolongados que la economía argentina no procesa sin reorganizarse. Esa reorganización deja huellas que las correcciones posteriores tienen que absorber. Cuanto mayor el shock y más larga su duración, mayor el costo de la corrección.

Si el diagnóstico es correcto, la pregunta de política no es cómo evitar el shock —no se puede evitar lo que el mercado internacional impone— sino cómo administrar su transmisión interna. La administración cambiaria durante las bonanzas no es entonces una distorsión arbitraria: es una respuesta racional al hecho de que el mercado aprecia el tipo de cambio como si el shock fuera permanente y simétrico, cuando la evidencia histórica muestra que es transitorio y asimétrico en su corrección.

La acumulación preventiva de reservas durante el auge —en lugar del consumo doméstico del exceso de divisas— construye margen para cuando el ciclo se revierta. Y la política industrial orientada a sostener la capacidad productiva del sector no transable —comercio, servicios, construcción, parte de la industria orientada al mercado interno, los sectores que más se expandieron durante la apreciación y que más se contraen cuando el dólar se sincera— puede amortiguar el costo distributivo del ajuste.

El nombre importa porque cambia la pregunta. No es cómo evitar que ingresen dólares cuando llegan, sino cómo administrar la abundancia para que cuando se vaya no se lleve todo lo demás.